稅務資訊

企業、股東報稅最大地雷現身,由於《房地合一2.0》的課稅範圍納入「特定股權交易」,也就是說,企業或個人交易股權公司如非上市櫃企業,且該公司50%以上價值來自境內不動產,相關股權交易即要申報房地合一稅。

較常見的是A出售B公司股權,在申報營利事業所得稅時,主張該筆售股所得是「證券交易所得」,證所稅的部分免稅,其餘則列入最低稅負課稅;但後續被國稅局發現屬於特定股權交易,就會被補課房地合一稅。

且因《房地合一2.0》的稅率,是依持有房地期間計算,持有2年以內稅率45%、2年到5年適用稅率35%、5年到10年的稅率20%、持有10年以上稅率15%,特定股權交易也是按股權或出資額持有期間來對應適用稅率課稅。以上述A公司為例,假設其出售B公司所得是6千萬元,原本最低稅負基本稅額360萬元,但A公司持有B公司股權逾半數、B公司非上市櫃公司且5成以上資產是國內不動產,這時A公司出售B公司股權即要改以房地合一稅計算。

如果A公司是從2012年開始投資B公司,由於出售時股份持有期間已逾五年,依房地合一稅適用20%稅率,則其出售B公司的應納稅額為6千萬元的20%,也就是1,200萬元,扣除原已自行繳納基本稅額360萬元,要補稅840萬元。

依現行房《房地合一2.0》的規定,營利事業出售非屬上市、上櫃或興櫃公司股權或出資額,且同時符合兩項要件:持股該公司股權或出資過半數、該公司價值50%以上由境內房地產構成,相關股權交易即視同房屋、土地交易。

有不少家族為傳承資產,會透過法人(公司)持有並統一管理名下房地產,但《房地合一2.0》的特定股權交易,計算股權不僅是看直接持股,而是加總直接和間接持股,以判斷對公司的控制力,常成為移轉或處分資產時的地雷。

先前即有一個例子,是甲君持有非上市、上櫃及興櫃的A公司共400萬股,A公司發行股份總數為2千萬股且房地價值達股權價值50%,但甲君認為他僅持有A公司20%股權,因此未申報房地合一稅。

但因A公司股權有20%是甲君之母持有,另有60%為B公司持有,甲君的妹妹是B公司董事長,國稅局因而認定甲君直接及間接持有A公司股權為100%(直接持有20%+透過母親及妹妹間接持有80%),要求甲君補稅逾百萬元。

資料來源:工商時報

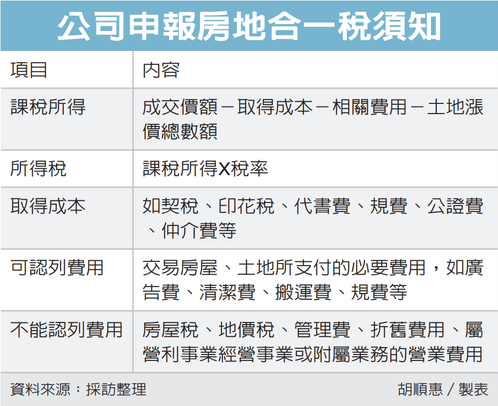

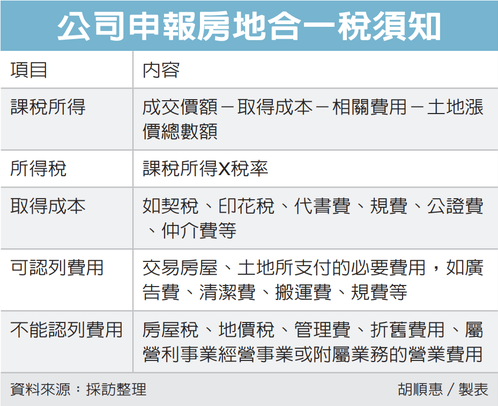

財政部高雄國稅局表示,公司出售不動產,在計算房地合一稅時,可扣除取得成本及相關費用,不過費用認定有其限制,申報時要特別注意,以免被剔除補稅。持有房屋、土地期間的使用費用不能認列,實務上有五種常見錯誤樣態。

包含房屋稅、地價稅、管理費、折舊費用、屬營利事業經營事業或附屬業務的營業費用等五種,國稅局提醒,由於這類費用不屬交易該房屋、土地所支付的必要費用,因此不能認列扣除。

| 公司申報房地合一稅須知

營利事業出售適用房地合一稅制的房屋、土地,在計算應納稅額時,要用課稅所得乘上適用稅率,課稅所得是用房地交易時的成交價額扣除取得成本、相關費用及土地漲價總數額,成本及費用如何認列,關乎應繳稅額的多寡。

國稅局表示,在認列費用時,可提出證明文件,核實列報交易房地所支付的必要費用,如廣告費、清潔費、搬運費、規費等,但如果是像房屋稅、地價稅等,並非基於交易所支付的費用,即使申報也不能認列。

國稅局舉例,甲公司經營廢五金銷售業,2022年1月10日出售於2021年9月30日取得的房屋、土地,適用房地合一稅2.0,因持有期間未超過兩年,適用房地合一稅率為45%。

國稅局發現,甲公司申報成交價29億元,扣除取得成本27億元及必要費用1.1億元,交易所得9,000萬元,但經查核發現,甲公司誤將經營廢五金銷售的營業費用計算分攤500萬元及房屋稅10萬元列報交易費用,從房屋、土地交易損益中減除。

國稅局剔除多列的費用,調增房地交易所得510萬元,補稅229.5萬元。

另外針對取得成本,國稅局解釋,包括購入房屋、土地達可供使用狀態前支付的必要花費,如契稅、印花稅、代書費、規費、公證費、仲介費等,以及取得房屋後,在使用期間支付能增加房屋價值或效能且非兩年內所能耗竭的增置、改良或修繕費。

資料來源:經濟日報

#企業

#房地合一

#公司出售不動產

財政部中區國稅局虎尾稽徵所表示,個人交易105年1月1日以後因連續繼承或受遺贈取得之房屋、土地,依房地合一所得稅制計算持有期間時,得將連續「各次」被繼承人或遺贈人持有期間合併計算,包括適用稅率的持有期間和自住優惠適用要件的6年期間。

有關交易房屋、土地累被繼承人或遺贈人於104年12月31日以前取得者,其出售房地適用舊制,應於交易日之次年5月將房屋交易所得併入綜合所得總額辦理結算申報,若有符合自住條件,也可以選擇適用新制房地合一所得稅制的自住優惠規定。

出售因連續繼承或受遺贈取得之房地,指該房地連續發生2次以上(含當次)繼承或受遺贈而移轉所有權,計算持有期間原只得併計最近一次被繼承人或遺贈人的持有期間,但個人繼承非人為所能控制,倘須於短期間出售房地而適用高稅率,未盡合理,故財政部112年11月2日台財稅字第11204619060號令放寬將「各次」被繼承人或遺贈人持有期間可合併計算,以適用較低稅率或自住房地優惠,惟經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之。

舉例說明,甲於100年5月購入A房地,嗣於111年5月意外身亡由乙繼承,乙於113年5月出售A房地,其交易所得適用舊制。

至於甲於100年5月購入A房地,嗣於111年5月意外身亡由乙繼承,乙不幸於112年5月因病離世自由丙繼承,丙於113年5月出售A房地,適用新制房地合一所得稅制,解釋令發布前,其持有期間為2年(111年5月至113年5月),適用稅率為45%,解釋令發布後,其持有期間為13年(100年5月至113年5月),適用稅率為15%。

若被繼承人甲、乙、繼承人丙持有A房地期間,本人或其配偶、未成年子女辦竣戶籍登記並實際居住,併計自住使用期間連續滿6年,無出租、供營業或執行業務使用,且丙與其配偶及未成年子女於交易前6年內未曾適用自住房地租稅優惠,則丙出售A房地可享有課稅所得400萬元以內免稅及超過部分以10%優惠稅率計算。

個人適用房地合一所得稅制,不論房地交易獲利或虧損,皆應於所有權移轉登記日(房屋使用權、預售屋及股份或出資額為交易日)之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件(有應納稅額者,一併檢附繳納收據),如期向戶籍地稽徵機關辦理申報。

資料來源:工商時報

• 房屋稅

• 房地合一稅

• 遺贈

• 繼承

賣房必看!在2016年1月1日以後取得的房屋及土地,要符合所得稅法規定的自住房要件,才能享有400萬元免稅額及適用稅率10%的租稅優惠,但民眾若是忘記辦妥戶籍登記,就想辦理自用住宅稅率優惠,恐慘遭國稅局駁回。

財政部臺北國稅局表示,依所得稅法第4條之5第1項第1款規定,所謂「自住房地」,須符合個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年;交易前6年內,無出租、供營業或執行業務使用;以及個人與其配偶及未成年子女於交易前6年內未曾適用自住房地租稅優惠。

因此,想享有自住房地400萬元免稅額及適用稅率10%之租稅優惠,納稅義務人除了於出售之房屋有實際居住外,還須於該屋地址辦竣戶籍登記,且以納稅義務人本人或其配偶、未成年子女為限,不包括納稅義務人的直系尊親屬或已成年子女。

國稅局指出,有民眾在2016年間買入A房地,2023年間出售A房地,辦理個人房地合一所得稅申報,依規定計算A房地之課稅所得,減除自住房地免稅額400萬元後,按自住房地稅率10%計算應納稅額。但經查A房地並不符合自住房地規定,因此否准減除自住房地400萬元免稅額,並改按其持有A房地期間所適用之稅率核定應補稅額。不過民眾卻不服,主張其雖未於A房地辦竣戶籍登記,但其母親有在A房地設籍且其確有居住於A房地。

國稅局表示,經調查後發現,房子並未以當事人、配偶或未成年子女於持有A房地期間「辦竣戶籍登記」,於法不合,僅以其母有於A房地設籍且其有居住於A房地,據為適用自住房地租稅優惠,復查爰予駁回。

國稅局呼籲,民眾交易2016年1月1日以後取得之房屋及其坐落基地,如欲適用自住房地之租稅優惠,請務必留意前開規定,以維自身權利。

文章來源:好房網

欠稅大戶錢藏外幣保單!國稅局放大絕「討回上千萬」

千萬別欠稅不繳,否則被國稅局盯上很難全身而退!財政部高雄國稅局分享,近期有一名欠稅大戶L君,專門提供人力仲介服務,不過經常漏報收入逃稅,近期國稅局將他強制執行,發現其帳戶財產已搬空,經過一系列追查後,終於找到財產都藏在外幣保單中,最後成功追回1,408萬元稅款。

高雄國稅局指出,納稅人欠繳應納稅捐,除得依稅捐稽徵法規定,能對欠稅人施以禁止財產處分、限制出境、公告重大欠稅人資料等稅捐保全措施外,還可以在繳納期間屆滿30日後移送強制執行,欠稅人刻意隱匿財產,也會持續追查所得、財產動向,以確保國家租稅債權。

國稅局表示,日前轄內一名欠稅大戶L君(化名),過去經營專營人力供應服務商號,因漏報收入而遭核課補徵營業稅,並核定補徵個人綜合所得稅及裁處罰鍰。

國稅局指出,L君不服提起行政救濟,經行政訴訟程序終結確定,他因未依限繳納稅款而遭移送強制執行,執行後卻無可供執行財產,多年都無結果,由行政執行分署核發執行憑證。

不過這仍無法逼退國稅局,國稅局繼續鍥而不捨追查,發現L君有多筆巨額外幣保單卻隱匿不繳納欠稅,經積極蒐集L君投保資料再移送強制執行,最終成功徵起欠稅1,408萬元。

國稅局提醒,誠實納稅是國民應盡義務,納稅人應於繳納期限內完納稅款,勿心存僥倖規避納稅責任,移送強制執行案件,須加徵滯納金、滯納利息及執行必要費用,如造成保單解約,亦徒增應賠付給保險公司的相關費用,得不償失。

資料來源:經濟日報

#境外保單

#欠稅

#國稅局

#追稅

愈來愈多企業家族透過保單傳承,不僅滿足資產分配意願,且能減少傳承糾紛,實務上仍要小心別踩八紅線,可能會導致被國稅局追繳稅款,家族企業應妥善規劃,避免傳承風險。

保單具備預留稅源、財務調度、分期給付、指定受益人、控制權、資產保全等好處,且透過符合規定並指定受益人的人壽保單,不計入遺產課稅,但收到保險金的受益人仍須注意所得基本稅額(最低稅負制)課稅問題。

| 保險傳承資產優缺點

吳文賓提醒,實務上有八種常見樣態,可能造成最終仍要被實質課稅,包含帶病投保、短期投保、高齡投保、巨額投保、舉債投保、一次繳清全部保險費、身故前密集投保、保險給付相當或低於已繳保費,都可能被國稅局以實質課稅原則計入遺產,課徵遺產稅。

吳文賓也指出,若是原由長輩購置保單,日後變更要保人為子女,形同長輩將保單財產權益無償移轉他人,屬於贈與行為的一種,原要保人應依規定申報贈與稅。

此外,當家族利用遺產及贈與安排傳承時,也要避開地雷,安永稅務服務部營運長林志翔舉例,像是在重病期間提領現金,若無法證明用途,應列入遺產課稅;原股東放棄未上市、未上櫃且非興櫃公司現金增資新股認購權,符合一定條件情況下,仍會遭國稅局依實質課稅原則核課贈與稅。

不動產傳承也是家族傳承的重要議題,安永家族辦公室策略長張啓晉提醒,不動產傳承時應留意取得日期,以確認適用房地合一稅新制或舊制,以及房地合一稅2.0的適用範圍擴大,也要留意由個人或公司持有,適用稅制不同。

資料來源:經濟日報

#保單

#節稅

#地雷

#資產傳承

未經金管會核准的外國壽險商品雖指定受益人,仍應計入遺產總額。 聯合報系資料庫

透過保單傳承財產要注意,財政部中區國稅局昨(18)日提醒,購買未經我國金管會核准的外國保險公司之人壽保險,雖已指定受益人,仍應計入遺產總額課徵遺產稅。

國稅局舉例,老張在生前投保外國保險公司的人壽保險商品,死亡時核算保單價值1億元,老張兒子沒把這筆錢計入遺產總額申報,被查到時,兒子主張父親有指定受益人,因此無須計入。

國稅局表示,經查後,發現老張生前是投保外國保險公司的人壽保險商品,外國保險公司沒有依照《保險法》經金管會核准,與傳統經過金管會核准的保單不同,依規定須納入遺產總額計算課稅。

國稅局說明,一般保單經過金管會核准後,在我國販售,若保險有指定受益人,最終核發的人壽保險金可不納入遺產總額,不過老張案例非我國保單,而是境外保單,以保單價值1億多元計算,須補徵遺產稅2,000萬餘元,並處罰鍰1,600萬餘元,加總約3,600萬元。

除了保單類型要留意,國稅局提醒,國人經常用保險進行投資理財或資產傳承,若要等到子女成年後,變更原購買保單要保人,形同要保人將保單價值無償移轉給他人,屬遺產及贈與稅法所規定的贈與行為,應申報贈與稅。

舉例而言,老李2011年1月1日以自己為要保人,向保險公司購買保單,等到兒子成年時,在2024年8月1日將要保人變更為兒子,保單在變更日的保單價值準備金為600萬元,應計入2024年度贈與總額600萬元,因已超過贈與稅免稅額244萬元,應在贈與行為發生後30日內申報。

資料來源:經濟日報

#境外保單

#理賠

#遺產稅

民眾若想將辛苦大半輩子的財產「無痛轉移」給子女,記得要提前規劃才能節稅。財政部台北國稅局建議,以土地為例,透過買賣、贈與、繼承等三種方式傳承,可能會遇到土增稅、贈與稅、遺產稅等稅務問題,應按財產狀況來仔細評估。

原則上,除非財產很多、未來遺產稅負擔很重,否則遺產總額有上千萬元免稅額,且兒女繼承後再將土地賣掉,土地原地價可以繼承時的公告現值計算,土增稅就能大幅降低。

國稅局解釋,要將土地移轉給子女有三種方式,首先,透過買賣應繳「土增稅」,又分成自住用地10%、一般用地20%至40%;第二種,透過贈與,除了土增稅外,還要繳贈與稅,贈與人可把握同一年度內贈與他人免稅額244萬元,超過後依級距適用10%、15%、20%稅率;第三種,繼承則須繳遺產稅,但每人有1,333萬元免稅額。

舉例來說,老馮有一筆土地、一棟房屋,今年2月14日把土地、房屋先贈與兒子,贈與時土地公告現值總計500萬元與房屋評定現值80萬元,應繳多少稅?

國稅局分析,贈與總額580萬元, 扣除當年度免稅額244萬、扣除額105萬,贈與淨額為231萬元,再以稅率10%計算,贈與稅為23.1萬元;另還須負擔土增稅。

老馮當年度不幸離世,遺產總額630萬元(含房地580萬元、銀行存款50萬元) ,可扣除免稅額1,333萬元,另外還有配偶及直系卑親屬扣除額及喪葬費,共可扣除803萬元,遺產淨額為0元,不須納遺產稅,也不用繳納土增稅。

國稅局建議,納稅人可考慮財產多寡及移轉時的租稅負擔,若財產扣除遺產稅免稅額、扣除額後,遺產淨額為0元或負數,則生前贈與並不划算,若財產龐大,可考慮生前及早規劃將財產移轉,達省稅效果。

資料來源:經濟日報

#資產傳承

#土地

#財富移轉

#稅務規劃

#遺產

#贈與

#土增稅

網紅課稅的問題在近年來受到越來越多的關注,以下是一些關於網紅課稅的主要資訊:

◈ 網紅的收入來源包括廣告代言、品牌合作、商品銷售、贊助內容等。

在台灣,國稅局針對網紅的課稅方式主要依據其收入來源和性質來決定。

近年網紅經濟當道,根據財政部最新委外報告,針對網紅獲利來源分成八大類,其中多數行為仍被認定是薪資所得、其他所得或權利金,依現行規定即是依綜合所得稅課徵;僅成立工作室自行販售商品是要依營所稅課稅。

由於網紅獲利模式百百種,包括直播帶貨、自行開發商品販售、平台分潤和廣告代言、接受贊助(打賞金)、品牌合作、商品銷售、贊助內容等,財政部也計畫在明年5月報稅季前,推出指引問答供外界參考。

例如「平台廣告分潤」方面,舉例來說,像是YouTube平台在網紅YouTuber頻道上投放廣告,網民觀看後產生收入、由平台與網紅分成,美國認定為權利金所得,主要是網紅允許平台使用其頻道投放廣告。

若是需「付費訂閱」的特別影音節目,由於網紅對創作內容享有著作權,訂閱平台與網紅間成立的約定是網紅在著作完成後必須上傳網路,提供付費會員觀看,訂閱平台為此支付費用,也屬於權利金所得。

至於網紅具備知名度後,推出自己的服飾品牌等販售周邊商品,則屬於營利所得。而代言活動,目前定義較模糊,可能為執行業務所得、其他所得或薪資所得,需依活動是由網紅自行發揮或廠商主導而區分。

網紅如取得「廣告鏈結點擊獎金」,財政部認為可歸類為其他所得;廠商請網紅寫「廣告業配」的部分,暫定為其他所得;「平台支薪與直播打賞」也歸類為其他所得,但網紅若符合稅法所稱表演人,可列入執行業務所得。

對於直播帶貨,即網紅在自己的社群頻道推銷商品、分享鏈結供人下單購買商品,取得廠商分潤,財政部表示,必須視網紅與廠商的契約內容,決定最後應定義為其他所得或是執行業務所得。

財政部表示,正因網紅收入來源複雜且可能非單一管道,才認為有必要提供問答集讓納稅人比較清楚如何申報;至於網紅營業支出等「費用率」如何計算,須等所得類別先定調才能進一步討論,未來會持續研議。

資料來源:工商時報

網路賣家勿僥倖。財政部北區國稅局轄下甲君於108至111年間未辦稅籍登記擅自營業,透過網路購物平台銷售鞋類及服飾等商品,漏報銷售額3,629萬餘元,經該局核定補徵165萬餘元及處罰。

國稅局發現,甲君於收受貨款後,隨即將現金提領一空,而其名下除一台車輛及七筆投資額外,並無與銷售額合理對應的存款或其他財產,所得款項流向不明,顯有移轉財產藉以規避稅捐執行的情形。

國稅局為保全稅捐債權,立即向管轄法院聲請假扣押獲准,並移送行政執行分署聲請假扣押執行,經分署就甲君收取貨款的銀行存款帳戶及投資股票等核發執行命令後,甲君驚覺將嚴重影響其網路銷售業務及商業交易活動,立即與國稅局聯繫並繳清稅款。

財政部北區國稅局表示,稅捐稽徵機關如發現納稅義務人有隱匿或移轉財產、逃避稅捐執行之跡象,得依稅捐稽徵法第24條第1項第2款規定,聲請法院就其財產實施假扣押,以確保稅款得以順利徵起。

資料來源:工商時報

• 網路賣家

• 服飾

• 國稅局

• 稅捐