保單課稅

欠稅大戶錢藏外幣保單!國稅局放大絕「討回上千萬」

千萬別欠稅不繳,否則被國稅局盯上很難全身而退!財政部高雄國稅局分享,近期有一名欠稅大戶L君,專門提供人力仲介服務,不過經常漏報收入逃稅,近期國稅局將他強制執行,發現其帳戶財產已搬空,經過一系列追查後,終於找到財產都藏在外幣保單中,最後成功追回1,408萬元稅款。

高雄國稅局指出,納稅人欠繳應納稅捐,除得依稅捐稽徵法規定,能對欠稅人施以禁止財產處分、限制出境、公告重大欠稅人資料等稅捐保全措施外,還可以在繳納期間屆滿30日後移送強制執行,欠稅人刻意隱匿財產,也會持續追查所得、財產動向,以確保國家租稅債權。

國稅局表示,日前轄內一名欠稅大戶L君(化名),過去經營專營人力供應服務商號,因漏報收入而遭核課補徵營業稅,並核定補徵個人綜合所得稅及裁處罰鍰。

國稅局指出,L君不服提起行政救濟,經行政訴訟程序終結確定,他因未依限繳納稅款而遭移送強制執行,執行後卻無可供執行財產,多年都無結果,由行政執行分署核發執行憑證。

不過這仍無法逼退國稅局,國稅局繼續鍥而不捨追查,發現L君有多筆巨額外幣保單卻隱匿不繳納欠稅,經積極蒐集L君投保資料再移送強制執行,最終成功徵起欠稅1,408萬元。

國稅局提醒,誠實納稅是國民應盡義務,納稅人應於繳納期限內完納稅款,勿心存僥倖規避納稅責任,移送強制執行案件,須加徵滯納金、滯納利息及執行必要費用,如造成保單解約,亦徒增應賠付給保險公司的相關費用,得不償失。

資料來源:經濟日報

#境外保單

#欠稅

#國稅局

#追稅

愈來愈多企業家族透過保單傳承,不僅滿足資產分配意願,且能減少傳承糾紛,實務上仍要小心別踩八紅線,可能會導致被國稅局追繳稅款,家族企業應妥善規劃,避免傳承風險。

保單具備預留稅源、財務調度、分期給付、指定受益人、控制權、資產保全等好處,且透過符合規定並指定受益人的人壽保單,不計入遺產課稅,但收到保險金的受益人仍須注意所得基本稅額(最低稅負制)課稅問題。

| 保險傳承資產優缺點

吳文賓提醒,實務上有八種常見樣態,可能造成最終仍要被實質課稅,包含帶病投保、短期投保、高齡投保、巨額投保、舉債投保、一次繳清全部保險費、身故前密集投保、保險給付相當或低於已繳保費,都可能被國稅局以實質課稅原則計入遺產,課徵遺產稅。

吳文賓也指出,若是原由長輩購置保單,日後變更要保人為子女,形同長輩將保單財產權益無償移轉他人,屬於贈與行為的一種,原要保人應依規定申報贈與稅。

此外,當家族利用遺產及贈與安排傳承時,也要避開地雷,安永稅務服務部營運長林志翔舉例,像是在重病期間提領現金,若無法證明用途,應列入遺產課稅;原股東放棄未上市、未上櫃且非興櫃公司現金增資新股認購權,符合一定條件情況下,仍會遭國稅局依實質課稅原則核課贈與稅。

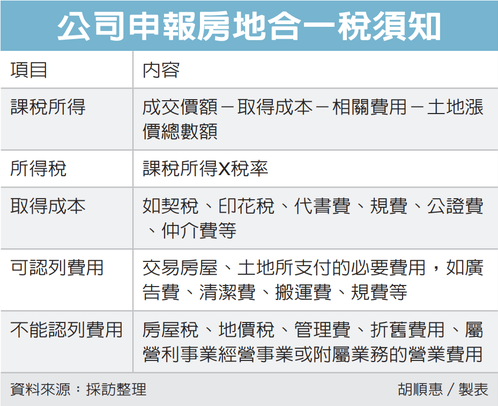

不動產傳承也是家族傳承的重要議題,安永家族辦公室策略長張啓晉提醒,不動產傳承時應留意取得日期,以確認適用房地合一稅新制或舊制,以及房地合一稅2.0的適用範圍擴大,也要留意由個人或公司持有,適用稅制不同。

資料來源:經濟日報

#保單

#節稅

#地雷

#資產傳承

未經金管會核准的外國壽險商品雖指定受益人,仍應計入遺產總額。 聯合報系資料庫

透過保單傳承財產要注意,財政部中區國稅局昨(18)日提醒,購買未經我國金管會核准的外國保險公司之人壽保險,雖已指定受益人,仍應計入遺產總額課徵遺產稅。

國稅局舉例,老張在生前投保外國保險公司的人壽保險商品,死亡時核算保單價值1億元,老張兒子沒把這筆錢計入遺產總額申報,被查到時,兒子主張父親有指定受益人,因此無須計入。

國稅局表示,經查後,發現老張生前是投保外國保險公司的人壽保險商品,外國保險公司沒有依照《保險法》經金管會核准,與傳統經過金管會核准的保單不同,依規定須納入遺產總額計算課稅。

國稅局說明,一般保單經過金管會核准後,在我國販售,若保險有指定受益人,最終核發的人壽保險金可不納入遺產總額,不過老張案例非我國保單,而是境外保單,以保單價值1億多元計算,須補徵遺產稅2,000萬餘元,並處罰鍰1,600萬餘元,加總約3,600萬元。

除了保單類型要留意,國稅局提醒,國人經常用保險進行投資理財或資產傳承,若要等到子女成年後,變更原購買保單要保人,形同要保人將保單價值無償移轉給他人,屬遺產及贈與稅法所規定的贈與行為,應申報贈與稅。

舉例而言,老李2011年1月1日以自己為要保人,向保險公司購買保單,等到兒子成年時,在2024年8月1日將要保人變更為兒子,保單在變更日的保單價值準備金為600萬元,應計入2024年度贈與總額600萬元,因已超過贈與稅免稅額244萬元,應在贈與行為發生後30日內申報。

資料來源:經濟日報

#境外保單

#理賠

#遺產稅