房地合一

企業、股東報稅最大地雷現身,由於《房地合一2.0》的課稅範圍納入「特定股權交易」,也就是說,企業或個人交易股權公司如非上市櫃企業,且該公司50%以上價值來自境內不動產,相關股權交易即要申報房地合一稅。

較常見的是A出售B公司股權,在申報營利事業所得稅時,主張該筆售股所得是「證券交易所得」,證所稅的部分免稅,其餘則列入最低稅負課稅;但後續被國稅局發現屬於特定股權交易,就會被補課房地合一稅。

且因《房地合一2.0》的稅率,是依持有房地期間計算,持有2年以內稅率45%、2年到5年適用稅率35%、5年到10年的稅率20%、持有10年以上稅率15%,特定股權交易也是按股權或出資額持有期間來對應適用稅率課稅。以上述A公司為例,假設其出售B公司所得是6千萬元,原本最低稅負基本稅額360萬元,但A公司持有B公司股權逾半數、B公司非上市櫃公司且5成以上資產是國內不動產,這時A公司出售B公司股權即要改以房地合一稅計算。

如果A公司是從2012年開始投資B公司,由於出售時股份持有期間已逾五年,依房地合一稅適用20%稅率,則其出售B公司的應納稅額為6千萬元的20%,也就是1,200萬元,扣除原已自行繳納基本稅額360萬元,要補稅840萬元。

依現行房《房地合一2.0》的規定,營利事業出售非屬上市、上櫃或興櫃公司股權或出資額,且同時符合兩項要件:持股該公司股權或出資過半數、該公司價值50%以上由境內房地產構成,相關股權交易即視同房屋、土地交易。

有不少家族為傳承資產,會透過法人(公司)持有並統一管理名下房地產,但《房地合一2.0》的特定股權交易,計算股權不僅是看直接持股,而是加總直接和間接持股,以判斷對公司的控制力,常成為移轉或處分資產時的地雷。

先前即有一個例子,是甲君持有非上市、上櫃及興櫃的A公司共400萬股,A公司發行股份總數為2千萬股且房地價值達股權價值50%,但甲君認為他僅持有A公司20%股權,因此未申報房地合一稅。

但因A公司股權有20%是甲君之母持有,另有60%為B公司持有,甲君的妹妹是B公司董事長,國稅局因而認定甲君直接及間接持有A公司股權為100%(直接持有20%+透過母親及妹妹間接持有80%),要求甲君補稅逾百萬元。

資料來源:工商時報

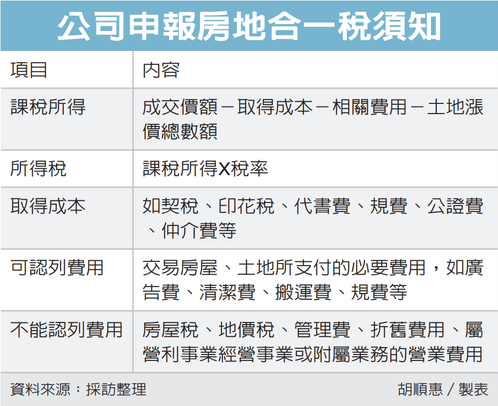

財政部高雄國稅局表示,公司出售不動產,在計算房地合一稅時,可扣除取得成本及相關費用,不過費用認定有其限制,申報時要特別注意,以免被剔除補稅。持有房屋、土地期間的使用費用不能認列,實務上有五種常見錯誤樣態。

包含房屋稅、地價稅、管理費、折舊費用、屬營利事業經營事業或附屬業務的營業費用等五種,國稅局提醒,由於這類費用不屬交易該房屋、土地所支付的必要費用,因此不能認列扣除。

| 公司申報房地合一稅須知

營利事業出售適用房地合一稅制的房屋、土地,在計算應納稅額時,要用課稅所得乘上適用稅率,課稅所得是用房地交易時的成交價額扣除取得成本、相關費用及土地漲價總數額,成本及費用如何認列,關乎應繳稅額的多寡。

國稅局表示,在認列費用時,可提出證明文件,核實列報交易房地所支付的必要費用,如廣告費、清潔費、搬運費、規費等,但如果是像房屋稅、地價稅等,並非基於交易所支付的費用,即使申報也不能認列。

國稅局舉例,甲公司經營廢五金銷售業,2022年1月10日出售於2021年9月30日取得的房屋、土地,適用房地合一稅2.0,因持有期間未超過兩年,適用房地合一稅率為45%。

國稅局發現,甲公司申報成交價29億元,扣除取得成本27億元及必要費用1.1億元,交易所得9,000萬元,但經查核發現,甲公司誤將經營廢五金銷售的營業費用計算分攤500萬元及房屋稅10萬元列報交易費用,從房屋、土地交易損益中減除。

國稅局剔除多列的費用,調增房地交易所得510萬元,補稅229.5萬元。

另外針對取得成本,國稅局解釋,包括購入房屋、土地達可供使用狀態前支付的必要花費,如契稅、印花稅、代書費、規費、公證費、仲介費等,以及取得房屋後,在使用期間支付能增加房屋價值或效能且非兩年內所能耗竭的增置、改良或修繕費。

資料來源:經濟日報

#企業

#房地合一

#公司出售不動產

財政部中區國稅局虎尾稽徵所表示,個人交易105年1月1日以後因連續繼承或受遺贈取得之房屋、土地,依房地合一所得稅制計算持有期間時,得將連續「各次」被繼承人或遺贈人持有期間合併計算,包括適用稅率的持有期間和自住優惠適用要件的6年期間。

有關交易房屋、土地累被繼承人或遺贈人於104年12月31日以前取得者,其出售房地適用舊制,應於交易日之次年5月將房屋交易所得併入綜合所得總額辦理結算申報,若有符合自住條件,也可以選擇適用新制房地合一所得稅制的自住優惠規定。

出售因連續繼承或受遺贈取得之房地,指該房地連續發生2次以上(含當次)繼承或受遺贈而移轉所有權,計算持有期間原只得併計最近一次被繼承人或遺贈人的持有期間,但個人繼承非人為所能控制,倘須於短期間出售房地而適用高稅率,未盡合理,故財政部112年11月2日台財稅字第11204619060號令放寬將「各次」被繼承人或遺贈人持有期間可合併計算,以適用較低稅率或自住房地優惠,惟經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之。

舉例說明,甲於100年5月購入A房地,嗣於111年5月意外身亡由乙繼承,乙於113年5月出售A房地,其交易所得適用舊制。

至於甲於100年5月購入A房地,嗣於111年5月意外身亡由乙繼承,乙不幸於112年5月因病離世自由丙繼承,丙於113年5月出售A房地,適用新制房地合一所得稅制,解釋令發布前,其持有期間為2年(111年5月至113年5月),適用稅率為45%,解釋令發布後,其持有期間為13年(100年5月至113年5月),適用稅率為15%。

若被繼承人甲、乙、繼承人丙持有A房地期間,本人或其配偶、未成年子女辦竣戶籍登記並實際居住,併計自住使用期間連續滿6年,無出租、供營業或執行業務使用,且丙與其配偶及未成年子女於交易前6年內未曾適用自住房地租稅優惠,則丙出售A房地可享有課稅所得400萬元以內免稅及超過部分以10%優惠稅率計算。

個人適用房地合一所得稅制,不論房地交易獲利或虧損,皆應於所有權移轉登記日(房屋使用權、預售屋及股份或出資額為交易日)之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件(有應納稅額者,一併檢附繳納收據),如期向戶籍地稽徵機關辦理申報。

資料來源:工商時報

• 房屋稅

• 房地合一稅

• 遺贈

• 繼承

賣房必看!在2016年1月1日以後取得的房屋及土地,要符合所得稅法規定的自住房要件,才能享有400萬元免稅額及適用稅率10%的租稅優惠,但民眾若是忘記辦妥戶籍登記,就想辦理自用住宅稅率優惠,恐慘遭國稅局駁回。

財政部臺北國稅局表示,依所得稅法第4條之5第1項第1款規定,所謂「自住房地」,須符合個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年;交易前6年內,無出租、供營業或執行業務使用;以及個人與其配偶及未成年子女於交易前6年內未曾適用自住房地租稅優惠。

因此,想享有自住房地400萬元免稅額及適用稅率10%之租稅優惠,納稅義務人除了於出售之房屋有實際居住外,還須於該屋地址辦竣戶籍登記,且以納稅義務人本人或其配偶、未成年子女為限,不包括納稅義務人的直系尊親屬或已成年子女。

國稅局指出,有民眾在2016年間買入A房地,2023年間出售A房地,辦理個人房地合一所得稅申報,依規定計算A房地之課稅所得,減除自住房地免稅額400萬元後,按自住房地稅率10%計算應納稅額。但經查A房地並不符合自住房地規定,因此否准減除自住房地400萬元免稅額,並改按其持有A房地期間所適用之稅率核定應補稅額。不過民眾卻不服,主張其雖未於A房地辦竣戶籍登記,但其母親有在A房地設籍且其確有居住於A房地。

國稅局表示,經調查後發現,房子並未以當事人、配偶或未成年子女於持有A房地期間「辦竣戶籍登記」,於法不合,僅以其母有於A房地設籍且其有居住於A房地,據為適用自住房地租稅優惠,復查爰予駁回。

國稅局呼籲,民眾交易2016年1月1日以後取得之房屋及其坐落基地,如欲適用自住房地之租稅優惠,請務必留意前開規定,以維自身權利。

文章來源:好房網